手机浏览分享

重磅!国家这次出大招了!“金融救市16条”出台,楼市要变天?

楼盘名:

*

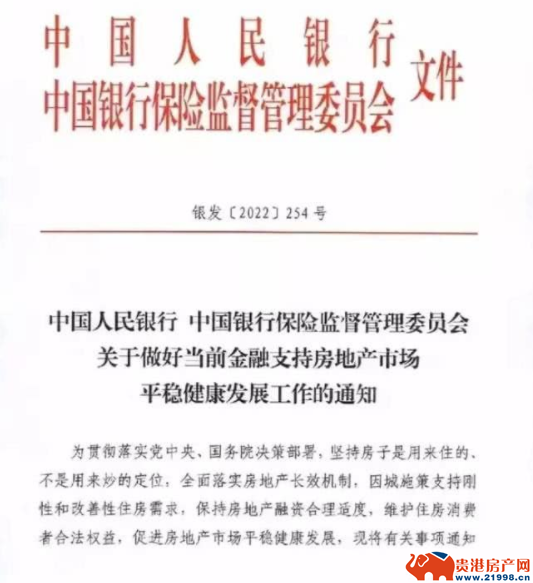

日前,央行、银保监会

出台十六条措施

支持房地产市场平稳健康发展

信息量很大......

央行和银保监会联合发布的《关于做好当前金融支持房地产市场平稳健康发展工作的通知》,内容涉及保持房地产融资平稳有序、积极做好“保交楼”金融服务、积极配合做好受困房地产企业风险处置、依法保障住房金融消费者合法权益、阶段性调整部分金融管理政策、加大住房租赁金融支持力度六大方面共十六条具体措施。

具体来看,16条措施包括:

1、稳定房地产开发贷款投放;

2、支持个人住房贷款合理需求;

3、稳定建筑企业信贷投放;

4、支持开发贷款、信托贷款等存量融资合理展期;

5、保持债券融资基本稳定;

6、保持信托等资管产品融资稳定;

7、支持开发性政策性银行提供“保交楼”专项借款;

8、鼓励金融机构提供配套融资支持;

9、做好房地产项目并购金融支持;

10、积极探索市场化支持方式;

11、鼓励依法自主协商延期还本付息;

12、切实保护延期贷款的个人征信权益;

13、延长房地产贷款集中度管理政策过渡期安排;

14、阶段性优化房地产项目并购融资政策;

15、优化租房租赁信贷服务;

16、拓宽租房租赁市场多元化融资渠道。

消息一出,引发业内广泛关注,该项内容也被称为“金融十六条”。

从“保项目”到“保房企”的转变。在“金融16条”出台之前,原来的政策面都是聚焦“保项目”、“保交楼”,而不保房企。所以,你会看到一旦房企爆雷违约后,各地政府首先做的就是锁住预售监管资金账户,防止房企资金抽逃导致项目烂尾。不过,地方政府把预售监管资金锁住,看起来好像保交楼的资金是握在手里了,但房企本体没有了资金来源偿还债务,从而导致违约,进而被金融机构挤兑、抽贷。一旦房企被金融机构挤兑抽贷以后,品牌受损,旗下开发的项目大量贬值,资产缩水严重。房企旗下楼盘大量贬值缩水,等同于资不抵债了,房子销售的资金无法覆盖债务,保交楼就成了“空谈”。

之前你会看到楼市的一幅诡异的场景:政府在花大力气做着吃力不讨好的保交楼工作,而造成这幅景象的源头房企则彻底躺平。反正项目都有政府负责兜底,自己还那么努力干啥?越努力反而越被金融机构挤兑。那些不想努力的房企,金融机构眼睁睁地看着他们摆烂,也没有办法,那就只能加速逼迫那些还在努力的房企,尽快还钱!

此次政策的调整,就是对原来“保项目不保房企”政策的纠偏,重新调整到“保房企+保项目”的方向。

房企分化加速,国企央企时代到来。这个政策对于房企的影响同样巨大。虽然现在政策说:“对国有、民营等各位房地产企业一视同仁”,但是又说:“按照市场化原则满足房地产项目合理融资需求”。“一视同仁”和“市场化原则”是有矛盾的。金融机构对风险天生的厌恶,按照市场化原则,就不可能给那些已经爆雷,或者已经出现信用污点的房企贷款(最多给你展期)。

而真正能够获得大量金融支持的,很显然都是那些没有发生债务违约的良性房企,这部分的房企,当然是以央企、国企为主。那些挺过了此前政策高压,抗压能力贼强的民营,如今也会吃到一大波红利。因此,这一波政策的出台,未来会让房企继续出现加速分化。国企和央企未来成为核心大C位的时代正在来临。

小编记得业内人讲过一个笑话:这个行业冬天可真漫长啊!淡定点吧,现在才刚立冬呢。

现在的市场和信心早就被打散了,要想恢复过来,需要的时间真不确定。当然,如果未来再来一套组合拳的楼市刺激政策,也说不定,但依然需要时间。

房地产自2008年之后,一路高歌猛进,2020年“三道红线”急踩刹车,让诸多房企把“活下去”作为最高标准。如今,“金融十六条”,叠加近期一些积极政策让房企、建筑企业有了喘息机会,以时间换空间,赢得翻盘的机会。经历这一轮的调整出清,相信房企、建企经营者变得更理性。

贵港房产网版权与免责声明:

1、凡本网注明“来源:贵港房产网”的所有作品,版权均属于贵港房产网,未经本网授权不得转载、摘编或利用其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源:贵港房产网”。违反上述声明者,本网将追究其相关法律责任。

2、凡本网注明“来源:XXX(非贵港房产网)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

1、凡本网注明“来源:贵港房产网”的所有作品,版权均属于贵港房产网,未经本网授权不得转载、摘编或利用其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源:贵港房产网”。违反上述声明者,本网将追究其相关法律责任。

2、凡本网注明“来源:XXX(非贵港房产网)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

- 五一“御”见四重好礼

- 臻藏观景新品2#楼 预约盛启

- U20-U50系列即将上新,114-156㎡(建面)国企准现房热销售中。

- 焕新U20-U50系列即将上新,114-156㎡(建面)稀缺准现房火热销售中

- 约119-137㎡四/五房 实景现房 即买即住即办证 19#新品5018元/㎡起

- 建面约114-140㎡阔景华宅 敬献菁英 建面约149-185㎡墅级大平层 火热销售中

- 建面约106-162㎡艺境美宅 火热销售中

- 建面约108-140㎡城市封面住区 火热销售中

- 建面约119-123㎡3+N房 建面约143-165㎡4+1房新品盛情入市

- 首付1万起,抢占城芯学霸房。返乡置业98折,购房送家电,抽黄金!