手机浏览分享

2022年首期LPR迎来双降,贵港人来看看你的房贷降了多少?

楼盘名:

*

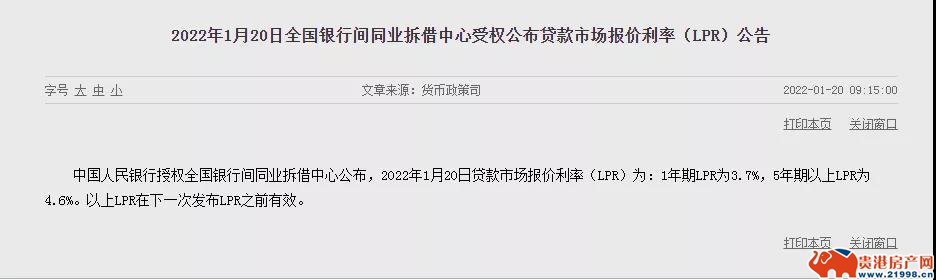

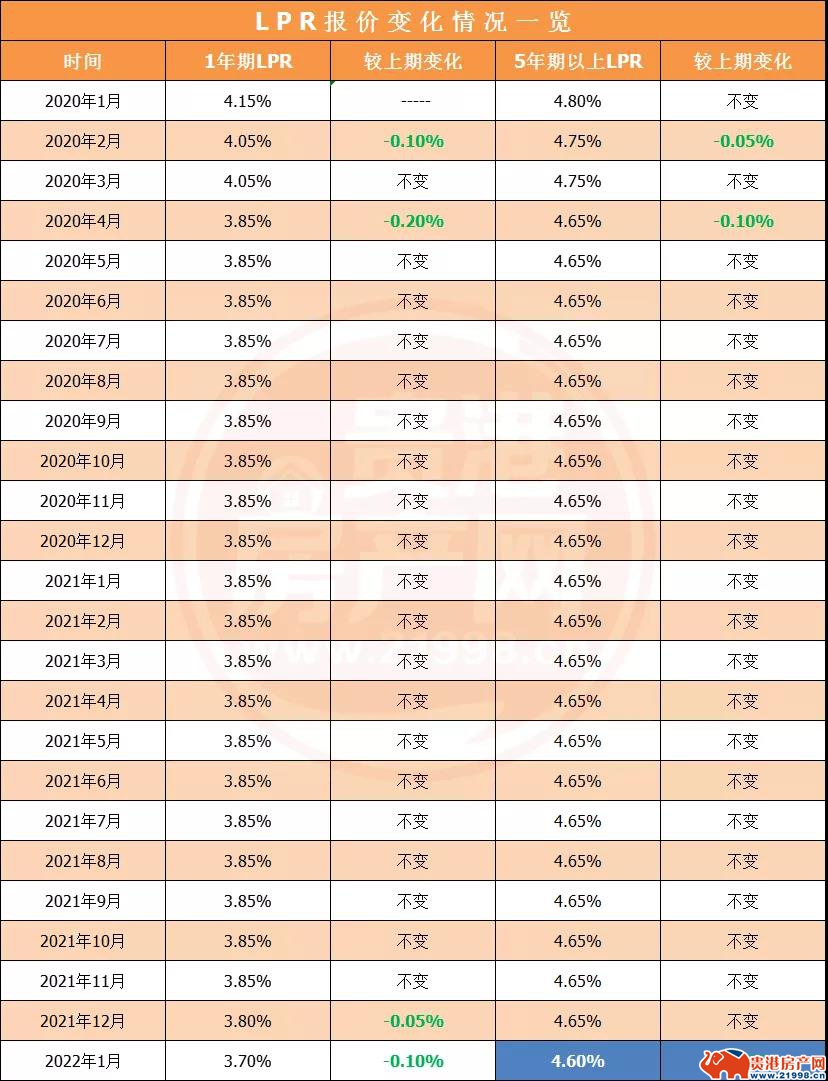

1月20日,2022年首期LPR报价出炉:1年期LPR为3.7%,较上期下调10个基点;5年期以上LPR为4.6%,较此前下降5个基点。

值得一提的是,这是2020年4月以后,5年期以上LPR首次出现下调。作为房贷利率的锚,对于购房者而言,在加点基数不变的情况下,5年期以上LPR利率的下调将在一定程度上减少房贷支出。

在1月17日MLF利率下调后,市场对LPR报价结果颇为关注,尤其是已连续21个月保持不变的5年期以上LPR,该报价与每一位购房者紧密相连,影响着购房者的房贷利率。

按照贷款100万,30年,每降息5个基点来算,月供减少约30元/月,相当于每月省了两杯奶茶钱。

不过,要注意的是,新增房贷普遍可以享受到上述福利,存量房贷则还要视情况而定。对于购房者来说,若存量房贷的重定价日是今年的1月1日,参考的则是2021年12月LPR的报价,这就意味着,直至下一个重定价日之前,该周期的房贷并不会发生变化;若存量房贷的重定价日是今年的7月1日,参考的则是今年6月LPR的报价,所以还需届时观察。

但小编也了解到,在实际情况中,对于新增房贷,不同银行可能会根据贷款人的资质、当时外部环境等对加点基数做出不同调整。比如,此次5年期LPR下调后,不排除有的银行再上调相应的加点基数,以保证房贷利率的不变。

不过,整体来看,小编认为,此次央行降息政策,对于房地产市场将产生积极的影响,有助于提振房地产市场的景气度。

贵港房产网版权与免责声明:

1、凡本网注明“来源:贵港房产网”的所有作品,版权均属于贵港房产网,未经本网授权不得转载、摘编或利用其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源:贵港房产网”。违反上述声明者,本网将追究其相关法律责任。

2、凡本网注明“来源:XXX(非贵港房产网)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

1、凡本网注明“来源:贵港房产网”的所有作品,版权均属于贵港房产网,未经本网授权不得转载、摘编或利用其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源:贵港房产网”。违反上述声明者,本网将追究其相关法律责任。

2、凡本网注明“来源:XXX(非贵港房产网)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

- 五一“御”见四重好礼

- 臻藏观景新品2#楼 预约盛启

- U20-U50系列即将上新,114-156㎡(建面)国企准现房热销售中。

- 焕新U20-U50系列即将上新,114-156㎡(建面)稀缺准现房火热销售中

- 约119-137㎡四/五房 实景现房 即买即住即办证 19#新品5018元/㎡起

- 建面约114-140㎡阔景华宅 敬献菁英 建面约149-185㎡墅级大平层 火热销售中

- 建面约106-162㎡艺境美宅 火热销售中

- 建面约108-140㎡城市封面住区 火热销售中

- 建面约119-123㎡3+N房 建面约143-165㎡4+1房新品盛情入市

- 首付1万起,抢占城芯学霸房。返乡置业98折,购房送家电,抽黄金!